抖音网站0.5块钱100个

抖音网站0.5块钱100个

经历过凭借“社会摇”以及“喊麦”一度风靡各处的快手,当下正面临增长速度变缓,伴随持续处于亏损状态的双重压力,此短视频领域的巨头此刻正站立在转型的关键节点位置。

平台发展历程

快手起初是以GIF动图工具形态现身的,在2013年转变成为短视频社区,靠着低门槛的内容生产快手买双击,以及“普惠算法”理念,该平台快速吸引了众多二三线城市的用户,在2016年上线的直播功能给平台注入了新的活力,让其从单纯的娱乐工具跃升为内容社区 。

自2018年往后,快手着手开展电商业务的拓展工作,试图把数量庞大的用户流量转变为商业价值形态。在2021年2月这个时间节点,快手于香港联交所主板进行股票上市操作,其发行价格设定为115港元,在上市初始阶段市值曾一度冲破1.7万亿港元界限,最终成为资本市场备受瞩目的焦点。

业务模式转型

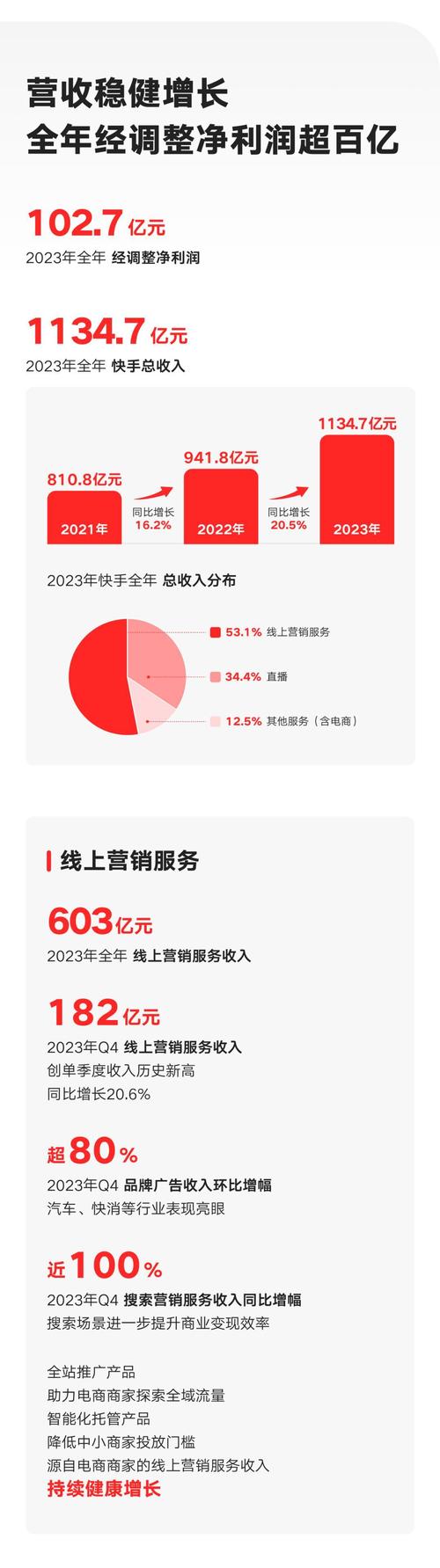

快手早期核心收入源为直播打赏分成,而后逐步拓展到线上营销服务以及电商业务,2021年财报显示线上营销服务收入贡献率达52.6%,此贡献率首次超越直播业务的38.2%,此外直播电商成为新的增长动力,该年电商交易总额达到6800亿元 。

平台不断加大商业化投入力度,推出了涵盖快手极速版、快手小店的产品矩阵,与此同时加强与品牌商家所进行的合作,进而试图改变“土味”形象,朝着更高端的市场迈进。

市场竞争格局

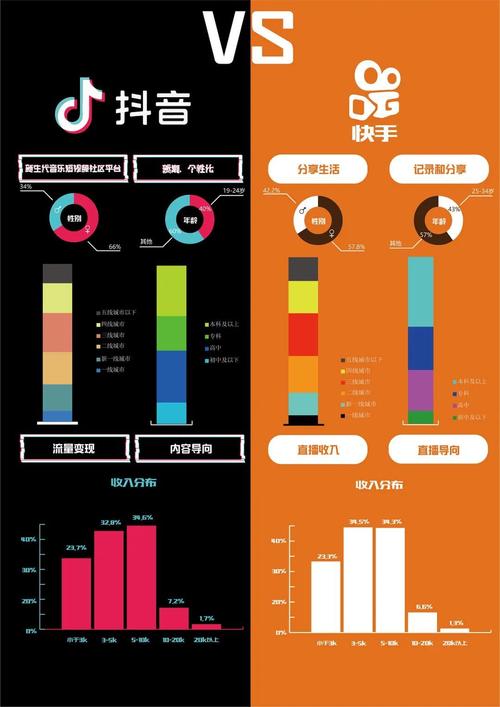

在短视频赛道之中,抖音是快手最为强劲的竞争对手所处存在快手买双击,2022年5月数据所显示的情况是,抖音月活跃用户数量比快手多出了1.16亿,日活跃用户处于领先达成3400万,两家平台用户之间的重合度呈现持续上升的态势目前已经达到了46.5%这一数值,竞争变得日益趋向白热化。

快手在电商领域,遭受淘宝直播、抖音电商等多方的夹击,尽管在2021年电商交易额增长了78.4%,可是在同一时期抖音电商交易额已然突破万亿规模,其领先优势十分显著。

财务表现分析

快手存在亏损问题,此问题受到诸多关注,在2019年到2021年期间,净亏损的数额从10亿元开始不断扩大,一直涨到了188.5亿元,到了2022年第一季度的时候,经过调整之后净亏损为37.2亿元,并且相较于上一个季度还在持续扩大,虽说在这个季度收入达到了210.67亿元,可是盈利能力依旧没有得到改善 。

造成亏损的主要原因之一是市场营销开支数额过大。在2019年直至2021年这个时间段内,销售费用从98亿元急剧增长到了441亿元,然而这些投入并没有促使业绩随之增长,相反却使得亏损压力进一步加大了。

面临的核心挑战

快手有亟待解决的问题, namely 用户增长放缓。在2022年第1季,快手的日活跃用户数量为3.46亿,相较于上一年同一时期增长了17%,但其与上一季度相比增速显著放缓。与此同时,用户使用时长遭遇增长瓶颈,并且受到其他娱乐形式竞争分流的影响。

内容生态建设存有难题,早期“土味”标签对品牌形象造成影响,高端内容创作者数量欠缺,怎样于维持原有用户基础之际,提高内容质量,这成了平台发展的核心课题。

未来发展路径

快手于海外市场布局方面正在加速,在巴西、印尼等国家取得了一定进展,2022年第一季度,海外市场月活跃用户均值超过了1.5亿,同时加大了短剧、体育赛事等垂直内容投入,试图建立差异化竞争优势。

平台持续做电商基础设施的优化工作,去完善物流体系以及售后体系,借由“快手小店”来提升交易闭环方面的能力,以此减少对于第三方平台的依赖程度,而这些举措会对快手在激烈竞争当中能不能实现突破起到决定性作用。

当短视频行业抵达存量竞争的时期 ,您觉得快手最应当从哪些层面冲破当下困局 ?欢迎于评论区分享您的看法 ,要是认为本文具备价值 ,请点赞予以支持 。